Q法人税法上における受取配当等の益金不算入制度が改正されるそうですが、どのように改正されるのでしょうか。

Q法人税法上における受取配当等の益金不算入制度が改正されるそうですが、どのように改正されるのでしょうか。A1、受取配当等の益金不算入制度とは

法人が内国法人から配当等を受領した場合に、その配当等の額の全部又は一部は、課税所得の計算上益金に算入しないというものです。これは、配当を支払う法人において既に所得に対して課税されており、配当を受け取る法人においても課税をすると二重課税が生じてしまうため、国内における二重課税の排除をするために規定されています。

2、株式区分の改正

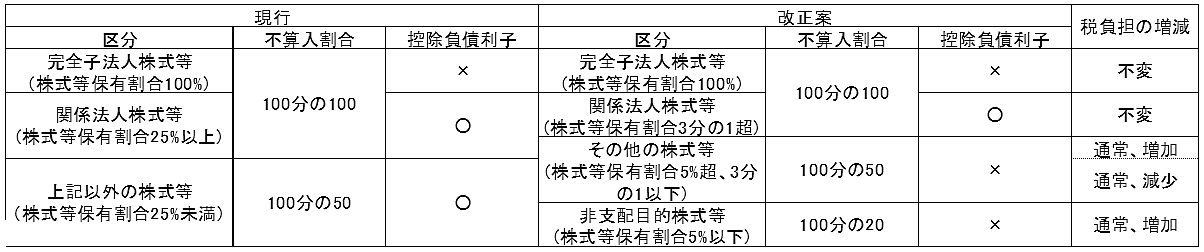

今回の改正の大きな特徴は、益金不算入の対象となる株式の区分が3つから4つに変更されたことにあります。現行の制度上、①配当等の効力が発生する日以前6ヶ月以上引き続き所有し、かつ、②発行済株式の25%以上を所有する場合には、配当等の収受金額の100%が益金不算入となり、発行済株式の25%未満を所有する場合には、配当等の収受金額の50%が益金不算入となっていました。しかし、今回の改正により、②の要件が厳格になり、100%が益金不算入となるためには、3分の1超を所有することが必要です。また、発行済株式の5%超、3分の1以下を所有する場合には50%が益金不算入の対象となり、発行済株式の5%以下を所有する場合には、20%が益金不算入の対象と改正されます。

3、控除負債利子制度の範囲の改正

控除負債利子制度とは、金融機関等から借入を行い株式を購入した場合には、その借入に伴う利子を損金とすることができる一方、その配当金についても益金不算入にできると、二重に恩恵を受けることができるために、当該利子相当分については益金不算入としないという仕組みです。

今回、控除負債利子制度の範囲が緩和されます。現行、発行済株式の100%を所有していない場合に限り、負債利子は控除の対象から外れておりましたが、改正の結果、発行済株式の3分の1以下を所有する場合にも、負債利子は控除の対象から外れます。

株式区分の改正と控除負債利子の範囲の改正をまとめると次のようになります。

4、今回の改正による影響

この改正により、一般的に、発行済株式の25%超、3分の1以下の株式を所有する法人は、負債利子を控除せずに計算することが可能となりますが、益金不算入割合が100%から50%へ縮小されるために、増税となる見込みです。同様に、発行済株式の5%以下を所有する場合にも益金不算入割合が50%から20%へ縮小されるために増税となる見込みです。一方、発行済株式の5%超、25%未満を所有する場合は、負債利子を控除することなく、益金不算入割合は従来と同様50%となるため、減税となります。

小谷野幹雄(こやの・みきお)

公認会計士・税理士・証券アナリスト・MBA

早稲田大学在学中に公認会計士2次試験に合格。大手証券会社に入社し株式公開業務、企業ファイナンス業務に従事。ニューヨーク大学経営大学院でMBA取得後に独立。1996年小谷野公認会計士事務所を設立。英国機関から税理士サービス業務についてISO9001の認証を受ける。

ホームページアドレス:http://www.koyano-cpa.gr.jp/

公認会計士・税理士・証券アナリスト・MBA

早稲田大学在学中に公認会計士2次試験に合格。大手証券会社に入社し株式公開業務、企業ファイナンス業務に従事。ニューヨーク大学経営大学院でMBA取得後に独立。1996年小谷野公認会計士事務所を設立。英国機関から税理士サービス業務についてISO9001の認証を受ける。

ホームページアドレス:http://www.koyano-cpa.gr.jp/

[本紙3月19日付4面]